本報(bào)告旨在基于當(dāng)前市場(chǎng)數(shù)據(jù)與發(fā)展趨勢(shì),對(duì)2025年中國硅鋼行業(yè)的國內(nèi)市場(chǎng)前景進(jìn)行預(yù)測(cè)分析,重點(diǎn)關(guān)注國內(nèi)貿(mào)易層面的動(dòng)態(tài)。

一、 行業(yè)概述與發(fā)展背景

硅鋼,又稱電工鋼,是一種重要的軟磁合金,主要用于制造各種電機(jī)、變壓器、電抗器等電力設(shè)備的鐵芯。其性能直接影響電氣設(shè)備的能效與運(yùn)行可靠性。當(dāng)前,中國正處于“雙碳”目標(biāo)引領(lǐng)的能源轉(zhuǎn)型與制造業(yè)升級(jí)關(guān)鍵期,高效節(jié)能電氣設(shè)備的需求持續(xù)增長,為硅鋼行業(yè),特別是高牌號(hào)、高性能產(chǎn)品,提供了廣闊的市場(chǎng)空間。

二、 國內(nèi)市場(chǎng)現(xiàn)狀分析

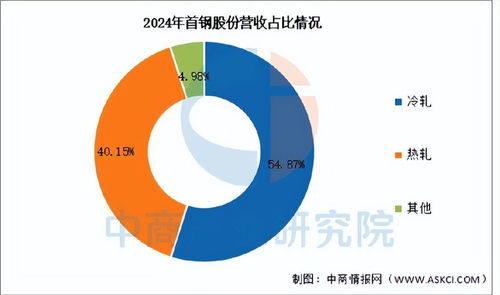

- 供給端:國內(nèi)硅鋼產(chǎn)能集中度較高,主要龍頭企業(yè)(如寶武、首鋼等)在技術(shù)研發(fā)和高端產(chǎn)品生產(chǎn)上占據(jù)主導(dǎo)。產(chǎn)能結(jié)構(gòu)持續(xù)優(yōu)化,高牌號(hào)無取向硅鋼和高端取向硅鋼的產(chǎn)量占比穩(wěn)步提升,但部分尖端產(chǎn)品仍存在進(jìn)口依賴。

- 需求端:國內(nèi)需求是主要驅(qū)動(dòng)力。下游行業(yè)中,新能源汽車、高效節(jié)能家電、特高壓輸電、數(shù)據(jù)中心、工業(yè)電機(jī)等領(lǐng)域的快速發(fā)展,對(duì)高性能硅鋼的需求旺盛。特別是新能源汽車驅(qū)動(dòng)電機(jī)用無取向硅鋼,已成為需求增長最快的細(xì)分市場(chǎng)。

- 貿(mào)易格局:國內(nèi)貿(mào)易占據(jù)絕對(duì)主導(dǎo),跨區(qū)域流通活躍。華東、華南等制造業(yè)發(fā)達(dá)地區(qū)是主要消費(fèi)地,同時(shí)靠近原料和產(chǎn)能基地的區(qū)域(如華中)是重要供給地。國內(nèi)市場(chǎng)價(jià)格受供需關(guān)系、原材料(如鐵礦石、硅鐵)成本、龍頭企業(yè)定價(jià)策略及下游行業(yè)景氣度共同影響。

三、 2025年市場(chǎng)前景預(yù)測(cè)(國內(nèi)貿(mào)易視角)

- 市場(chǎng)規(guī)模持續(xù)擴(kuò)張:預(yù)計(jì)到2025年,中國硅鋼國內(nèi)表觀消費(fèi)量將保持穩(wěn)健增長,年均復(fù)合增長率預(yù)計(jì)在5%-8%之間。驅(qū)動(dòng)因素主要來自“新基建”、電網(wǎng)升級(jí)改造、新能源汽車滲透率提升及存量設(shè)備能效升級(jí)帶來的替換需求。

- 產(chǎn)品結(jié)構(gòu)高端化加速:市場(chǎng)對(duì)高磁感、低鐵損的高性能硅鋼需求將顯著增加。無取向硅鋼中,中高牌號(hào)產(chǎn)品占比將持續(xù)提高;取向硅鋼方面,高磁感(Hi-B)鋼和薄規(guī)格產(chǎn)品的應(yīng)用將進(jìn)一步擴(kuò)大。國內(nèi)領(lǐng)先企業(yè)通過技術(shù)攻關(guān),進(jìn)口替代進(jìn)程有望加快。

- 價(jià)格走勢(shì)趨于理性波動(dòng):預(yù)計(jì)硅鋼國內(nèi)市場(chǎng)價(jià)格將呈現(xiàn)“下有成本支撐,上有需求調(diào)節(jié)”的態(tài)勢(shì)。原材料價(jià)格波動(dòng)、環(huán)保政策及階段性供需錯(cuò)配可能引起價(jià)格波動(dòng),但在產(chǎn)能有序釋放和下游行業(yè)競(jìng)爭加劇的背景下,整體價(jià)格大幅單邊上漲的概率較低,或?qū)②呌谙鄬?duì)穩(wěn)定的理性區(qū)間。

- 區(qū)域貿(mào)易流動(dòng)態(tài)勢(shì):隨著中西部地區(qū)制造業(yè)崛起和產(chǎn)業(yè)轉(zhuǎn)移,區(qū)域間的硅鋼貿(mào)易流將更加多元。傳統(tǒng)消費(fèi)地與新興制造基地之間的物流鏈路將進(jìn)一步完善,但華東、華南的核心消費(fèi)市場(chǎng)地位短期內(nèi)不會(huì)改變。

- 政策與標(biāo)準(zhǔn)影響深化:“能效提升”系列政策、電機(jī)能效新國標(biāo)(如GB 18613)的強(qiáng)制實(shí)施,將倒逼下游行業(yè)采購更高性能的硅鋼,從而從需求側(cè)推動(dòng)行業(yè)技術(shù)升級(jí)和產(chǎn)品結(jié)構(gòu)優(yōu)化。

四、 結(jié)論與建議

預(yù)計(jì)到2025年,中國硅鋼行業(yè)國內(nèi)貿(mào)易市場(chǎng)將在規(guī)模增長的深刻經(jīng)歷結(jié)構(gòu)性升級(jí)。機(jī)遇與挑戰(zhàn)并存:

- 對(duì)生產(chǎn)商而言:應(yīng)持續(xù)加大研發(fā)投入,聚焦高端產(chǎn)品突破,優(yōu)化產(chǎn)能布局以貼近市場(chǎng),并加強(qiáng)供應(yīng)鏈管理以應(yīng)對(duì)成本波動(dòng)。

- 對(duì)貿(mào)易商與下游用戶而言:需密切關(guān)注能效政策動(dòng)向和行業(yè)技術(shù)發(fā)展趨勢(shì),建立穩(wěn)定的優(yōu)質(zhì)貨源渠道,并考慮通過長期協(xié)議等方式管理采購成本和供應(yīng)鏈風(fēng)險(xiǎn)。

- 行業(yè)整體:需協(xié)同推進(jìn)標(biāo)準(zhǔn)化工作,加強(qiáng)廢鋼回收利用體系建設(shè)(電工鋼循環(huán)),以促進(jìn)行業(yè)綠色、高質(zhì)量可持續(xù)發(fā)展。

(注:本報(bào)告為簡版分析,更詳盡的數(shù)據(jù)、細(xì)分領(lǐng)域預(yù)測(cè)及競(jìng)爭格局分析需參考完整版報(bào)告。)